Despre consumatorii millennials am vorbit în repetate rânduri. În articolul de față, îmi propun să mă refer mai specific la comportamentul financiar și investițional, pentru a dovedi că Revoluția Blockchain este făcută nu numai de, ci și pentru această categorie de vârstă.

Millennials, numiți și Generația Y, se referă la persoanele născute, cu aproximație, între 1980 și 2000, care au caracteristici radical diferite de generațiile dinaintea lor – Baby Boomers și generația X. Pentru scopul articolului de față, consider că două dintre aceste caracteristici sunt esențiale.

În primul rând, orientarea către tehnologie, determinată mai ales de răspândirea pe scară largă a Internetului, care a început în anii ‘90. Cea de-a doua se leagă de un eveniment istoric care a determinat schimbări profunde de mentalități: criza creditelor ipotecare subprime din Statele Unite, din perioada 2007-2009. Mulți dintre noi știu că această criză a lăsat fără locuințe un număr mare de americani – și nu numai – care se îndatoraseră la bănci peste capacitățile lor de plată și nu au mai putut să își refinanțeze creditele. Criza s-a generalizat, încetinind economia globală și reducând dramatic numărul de job-uri disponibile pentru cei care ar fi dorit să își înceapă o carieră. Pot atesta acest lucru, fiindcă fac parte din această generație și, chiar dacă în preajma mea nu a avut loc nicio catastrofă financiară, anii de început ai profesiei au fost pentru mine, la fel ca pentru toți contemporanii mei, dificili.

Caracteristici generale

Cei mai în vârstă dintre Millennials aveau 27 de ani la debutul crizei creditelor ipotecare sub-prime. La vârsta la care alții încep o carieră, mulți dintre ei au asistat neputincioși la crashul financiar al părinților și nu și-au putut găsi o ocupație profitabilă. Neîncrederea în bănci, Wall Street (atestată și de mișcarea Occupy, care a început în 2011) și în lumea clasică a finanțelor sunt doar o parte a mentalității unui contingent uman care nu a mai fost dispus să se spetească muncind 60 de ore pe săptămână, pentru a achita cu greu ratele pentru o casă de care, în definitiv, nu avea atâta nevoie.

Un Millennial tipic are câteva caracteristici importante:

• Caută – și găsește – gadget-uri offline sau online care îi simplifică viața, îi oferă opțiuni și îl ajută să păstreze controlul asupra propriului timp.

• Nu îl vom întâlni la coadă la bănci cu ordine de plată, ci va folosi o aplicație de mobil pentru tranzacții.

• Nu știe și nu îl interesează de ce cardurile sunt embosate, dar vrea să fie sigur că le poate folosi online.

• Se ferește cu discernământ de scam-uri și phishing, compară și alege atent între diferitele oferte atunci când vrea să facă o achiziție.

• Îl vom întâlni mai rar în postura de couch potato, înghițind pasiv programul unei televiziuni clasice ore în șir, dar mai des pe o platformă video sau o aplicație de music streaming, unde își poate face propriul playlist video sau audio. În mod asemănător, va avea o fidelitate scăzută față de banca cu care lucrează, pe care o va părăsi imediat ce aplicația nu funcționează sau comisioanele sunt ridicate.

Comportamentul financiar

Toate cele de mai sus dictează un comportament financiar – și în mod particular, un comportament investițional – foarte diferit față de cel al generațiilor anterioare. El poate fi definit prin alte câteva caracteristici concrete:

• Nevoia de tranzacții instantanee sau cvasi-instantanee, în afara „orelor de birou”.

• Operațiunile realizate de acasă sau de oriunde, oricând, dat fiind că programul lui de lucru e mai puțin riguros decât cel al părinților.

• Facilitățile cross-platform, fiindcă un Millennial va dori să poată realiza aceleași tranzacții pe laptop, pe mobil, dar și pe calculatorul desktop de la birou.

• Posibilitatea de a alege nu numai între două bănci sau acțiuni, ci și între active din piețe îndepărtate geografic și tipuri diferite de instrumente financiare, adesea sofisticate.

• Nevoia înrudită de a se informa, căreia îi corespund facilitățile de educație financiară și consiliere asigurate de platformele fintech.

• Neîncrederea în economia clasică și piețele financiare centralizate, care se poate transforma în apetit pentru monede alternative (crypto) sau concepte economice disruptive, de la crowdfunding la conștiința valorii datelor personale.

• Înțelegerea intuitivă a Blockchain, tehnologie înrudită cu Bittorrent. Millennials au crescut în epoca descărcărilor ilegale de muzică, chiar dacă le-au abandonat odată ce Steve Jobs a făcut posibil streaming-ul audio contra unor sume mai mult decât rezonabile.

• Prudența – sau altfel spus, forța financiară mai redusă decât cea a părinților, care se traduce în dorința de a investi puțin, de ordinul a sute de dolari sau euro, sau de a putea achiziționa acțiuni fracționare.

• O atitudine mai puțin precaută față de volatilitatea activelor de felul criptomonedelor, care vine din faptul că odată informați, Millennials sunt dispuși să riște, fie și numai pentru a învăța din pierderi. Pensia e pentru ei încă departe, iar ideea de a pune bani sub saltea – sau într-un cont bancar – pentru bătrânețe, cu randament scăzut, nu îi preocupă încă.

Ultimele două caracteristici sunt doar aparent contradictorii. Millennials nu sunt dispuși să investească mult, dar sunt dispuși să investească des – și în categorii de active mult mai diverse și mai greu de înțeles, ba chiar riscante.

Toate aceste nevoi sunt satisfăcute de giganții fintech ai momentului, de la Robinhood la Revolut. De asemenea, cu produsele noastre, de tipul celor oferite de CAPEX.com, putem integra prompt diferitele inovații apărute în piață. Succesul fintech și al criptomonedelor este indisolubil legat de ceea ce oferă aceste piețe și instrumente consumatorului descris.

Millennials și blockchain

Tehnologia pe care mi-am propus să o explic în această serie de articole, Blockchain, stă la baza unei importante părți din instrumentele și platformele acestor ani. Mai multe studii, realizate în ultimii doi ani, includ o serie de informații interesante. Iată câteva dintre acestea:

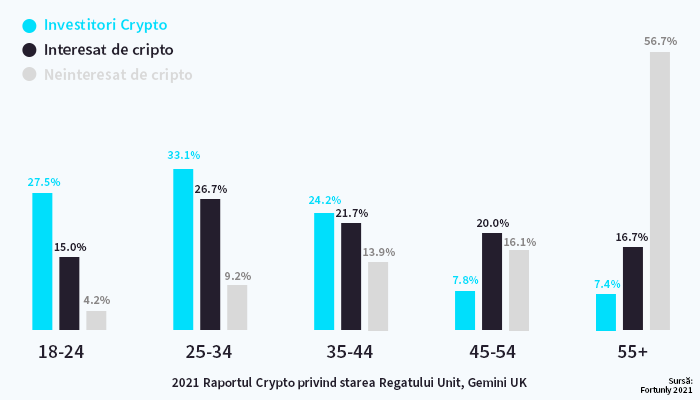

• Subiecții cu vârste între 18 și 34 de ani familiarizați cu Bitcoin sunt de trei ori mai mulți decât cei de peste 65 de ani și de două ori mai mulți față de cei din intervalul 50-64 de ani.

• În același segment de vârstă, nu mai puțin de 59% dintre cei intervievați au o atitudine pozitivă față de criptomoneda amintită.

• 18% din subiecții din segmentul 18-34 de ani sunt deținători de Bitcoin, prin contrast cu numai 4% în segmentele 45-54 și 55-46 și 1%, în segmentul 65+.

• 42% din cei din același segment, 18-34, spun că ar putea achiziționa Bitcoin în următorii ani, față de numai 25%, în segmentul 45-54.

• 76% dintre Millennials preferă investițiile în criptomonede celor în aur.

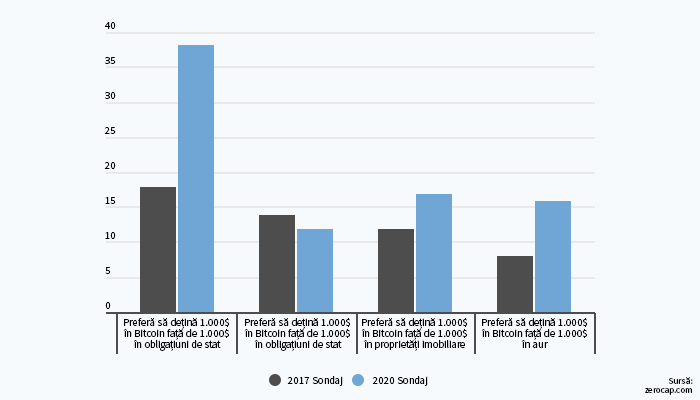

• La capitolul alte oportunități investiționale și tot în segmentul 18-34 de ani, 38% dintre chestionați spun că ar investi în criptomonede mai degrabă decât în obligațiuni de stat, iar 35% le preferă acțiunilor – procente mai mari decât la alte categorii de vârstă.

• 56% din tinerii între 18 și 34 de ani și 57% dintre adulții între 35 și 44 de ani sunt convinși că urmează o adopție pe scară largă a criptomonedelor.

La toate acestea se adaugă așa-numita criză COVID, care pentru fintech a însemnat o oportunitate. Am simțit-o și pe cont propriu, fiindcă 2020 a fost un an foarte bun pentru noi, în care am reușit obținerea de licențe de trading noi și niște runde de finanțare consistente.

Izolarea cauzată într-o bună măsură de pandemie a făcut ca și o bună parte din investiții să se mute online, la fel ca shopping-ul și întâlnirile profesionale, iar noi am fost acolo pentru a primi noii clienți.

Aceștia și-au folosit timpul disponibil pentru a se educa financiar și a face primii pași în cariera de investitori. Și nu în ultimul rând, tendința de scădere economică a fost inversată mai rapid decât la criza din 2007-2009 datorită ajutoarelor financiare masive pe care economiile dezvoltate sau instanțele supranaționale precum Uniunea Europeană le-au aruncat pe piață.

Până la urmă, acești bani se regăsesc în buzunarul fiecăruia dintre noi și mai ales al generației ajunsă la maturitate economică, Millennials – un alt stimulent pentru investiții.

Urmărește-mă pe Twitter și LinkedIn.